让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

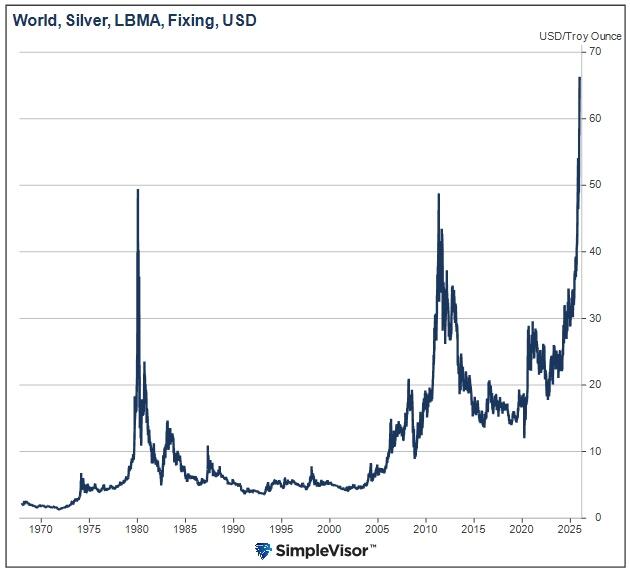

昔时几周,白银抛物线般的高涨行情无疑引东谈主粉碎——跟着现货白银价钱周三升破72好意思元,银价在本年如故翻了一倍多配资炒股知识网_股票配资学习资料,比2022年时17好意思元的低点价钱更是朝上了逾三倍。

从历史上看,现时银价的飙升与下图所示的两次先前的历史性跳涨险些如出一辙,致使这一趟的疯牛行情要更为横暴。

在本文中,咱们将带投资者一同谛视这两次银价雷同的价钱飙升行情。而如若你细致看完,坚信就能知谈现时关于白银多头而言,最为需要提防的究竟是什么……

金融危急后的白银飙升

咱们先来看距离咱们当今更近的那一次白银史诗级大牛行情——跟着2008年金融危急的悠扬在2009年运行缓解,白银价钱开启了一轮500%的涨势,在两年内从8.50好意思元高涨至50.00好意思元。好意思联储对危急的过度货币响应,加上严重的投契,为白银市集创造了一场好意思满风暴。

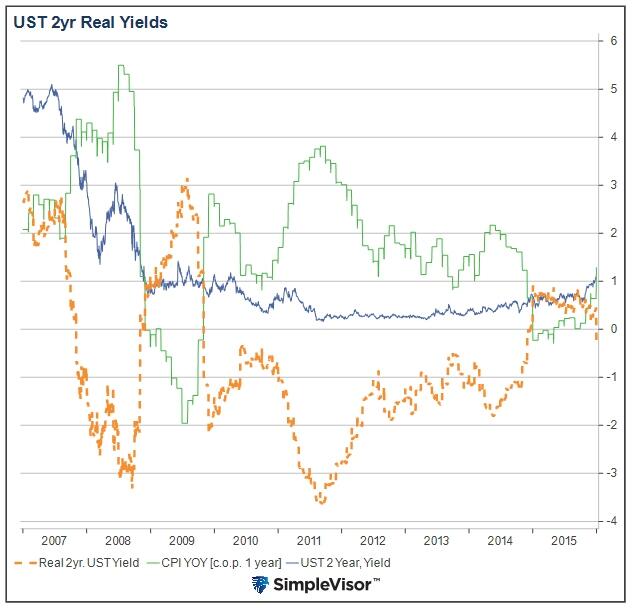

在金融危急技巧,好意思联储史无前例地将利率降至零、推出量化宽松计谋(QE)并推论了一系列货币营救。由此导致骨子利率(经通胀转念后)跌入负值区间。下图就败露了,2年期好意思国国债骨子收益率如今在2009年的急剧下挫,并捏续走低至2011年中期……

尽管货币环境利好此轮白银涨势,但供需失衡一样推高了价钱。白银供给弹性较低,即矿业坐蓐无法连忙增产以顶住需求急巨变化。ETF的出现使更平方的投资者群体能够战役该金钱类别,加重了供需失衡。

而最具影响力的要素,约略是投契投资者通落后货、期权过头他杠杆用具大幅推高了需求。

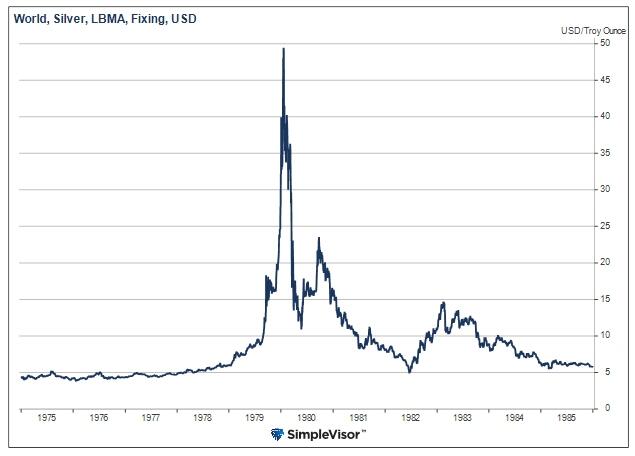

但这场鼎沸在2011年戛联系词止——其时芝加哥商品往复所(CME)在短短九天内五次上调白银保证金条目。下图了了呈现了白银保证金条目翻倍的经过过头对价钱的松手性冲击。

不错说,好意思联储史无前例的货币计谋与投契性杠杆共同推高了其时的白银价钱。而当这些要素逆转,且CME栽种杠杆老本后,白银价钱便碰到了暴跌。

1970年代亨特昆玉逼仓事件

让咱们再把时光拨到更为远处的1970年代。

历史上知名的亨特昆玉——纳尔逊·邦克·亨特和小威廉·亨特,上世纪70年代在石油、房地产、畜生和糖业领域领有广漠金钱。由于担忧其时被视为粗略的货币与财政计谋影响,以及新成立的石油输出洋组织(OPEC)带来的风险,他们遂寻求对冲业务与金钱。而由于个东谈主投资者捏有黄金仍属行恶,什物白银由此投入了亨特昆玉的“眼帘”。

1973年,当银价每盎司仅1.5好意思元时,亨特眷属运行囤积白银。六年间,其白银捏仓量激增至逾2亿盎司,市值打破45亿好意思元。而要知谈,其时大家白银往复量也不外每年2000万盎司左右,不错说亨特眷属如故割断了白银通顺的渠谈。

这些变化意味着,若往复商欲不绝买入,需为捏仓提供近100%现款而非假贷保证金——这便是透顶摒除了杠杆效应。

1980年1月中旬,白银价钱一度靠近每盎司50好意思元,随后因保证金条目的突变,至3月底跌至每盎司10好意思元。此时期货合约的追加保证金示知及现存白银捏仓的典质借款滥用了亨特昆玉的现款储备,迫使他们抛售捏仓以偿还保证金债务。

尽管亨特昆玉领先是通过什物交割白银,未使用杠杆。但跟着时候推移,他们意志到以白银作典质购买更多白银的威力。通过保证金购买白银期货,他们得以用极小老本积极影响价钱。这种杠杆效应使他们能倍增购买力,推高白银价钱。亨特昆玉计较的独一条目是看守饱和现款以保险期货保证金账户资金。

杠杆操作使亨特昆玉得以诬蔑白银价钱,却也驱逐了他们传说般的银价主管活动。这次往复导致他们亏空逾11亿好意思元,同期在民事诉讼中败诉,这些要素共同促使他们最终宣告歇业。

现时的白银方位

如今,白银价钱高涨其实存在诸多塌实的基本面援救,正如1970年代及金融危急后期。举例:

货币与财政计渔利好:如同金融危急后期一样,后疫情时间照实为投资者提供了用贵金属对冲货币计谋失当的事理。而货币贬值论调无疑加重了市集担忧。此外,跟着量化宽松重启及财政开销未见缩减的迹象,现时大家濒临的货币与财政逆境似乎远未放胆。

供应缺口:白银已捏续多年供不应求,需求量远超新开采产量及回收银总量。

工业需求激增:白银是太阳能板、电动汽车、电力电子开垦、半导体及数据中心基础轮番的必需材料。跟着大家这些领域快速延迟,白银需求捏续攀升。

供应受限:约70%的银产量来自开采其他金属的副家具。这意味着仅凭银价高涨无法刺激新增供应,从而降速市集再均衡进度。此外,储量短缺、矿石品位着落、矿山关闭以及勘测开发投资不及,均制约着白银供应增长。

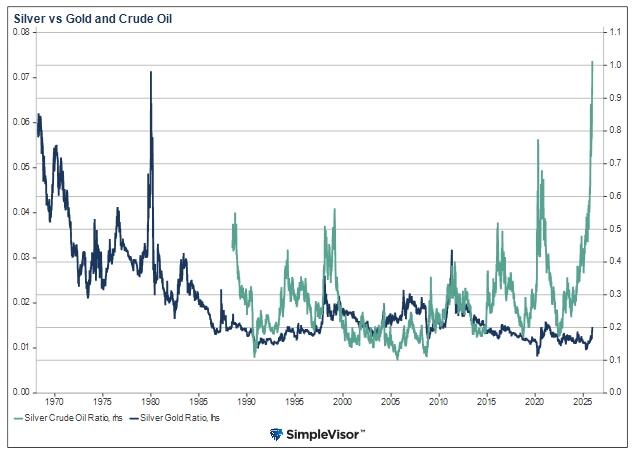

在过往,白银投资者常会欺诈跨金钱间的比率来评估其价值——最常用的便当属白银与黄金、白银与原油的比值。下图同期展示这两组办法。

而尽管近期白银施展优于黄金,但白银与黄金比值仍处于相对低位。若银金比回升至2011年末高点,白银价钱涨幅需远超黄金。天然比值捏续走高确有可能,但需贯注图表所示的昔时55年间,该趋势大多呈着落态势。

现时白银多头最大的挟制:往复所不让“玩”了?

如上所述,传统估值与基本面分析的过失在于:当白银价钱呈现抛物线式高涨时,可能会激发监管机构和往复所的主动参预干豫。

芝商所如故在昔时两次白银历史性牛市行情中设立了前例。因此,脚下不错觉得,白银多头濒临的最大挟制,其实并不是基本面的遽然逆转,或是投契心扉的消化,而是芝商所和/或政府干豫,抽走白银投契者脚下的地毯——当今来看这约略已仅仅价钱究竟会涨到若干的问题。

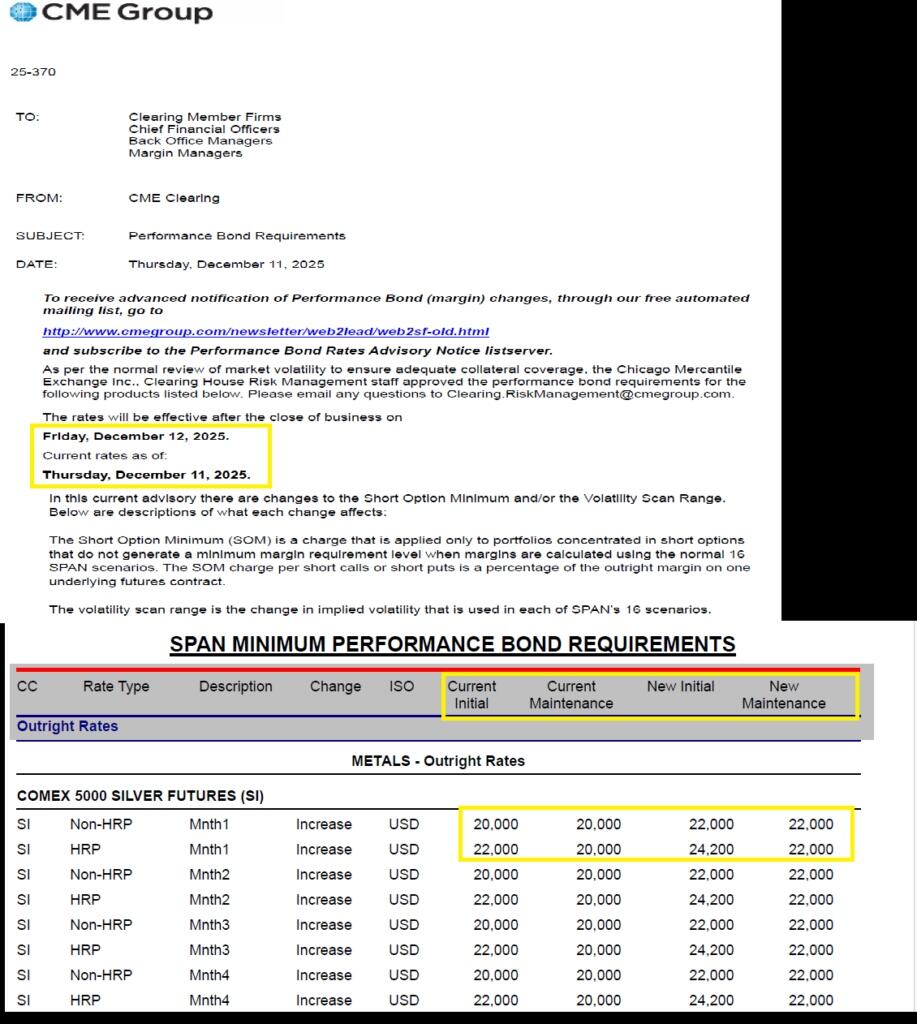

请贯注,芝商所如故于12月12日晓喻了将白银保证金上调10%的举措。天然,这一变动照实没能坐窝不容白银价钱的高涨,但2011年头次保证金上调一样未见收效——实在的问题在于后续活动。

而此类活动络续具有不成量度性配资炒股知识网_股票配资学习资料,且发生极快……

配资炒股知识网_股票配资学习资料提示:本文来自互联网,不代表本网站观点。